5.1. EL SENTIDO DE LAS REGLAS DE DECISIÓN

En la introducción del capítulo tuvimos ocasión de definir el tipo de decisión a cuya toma pretende ayudar el enfoque de la evaluación económica. El objetivo perseguido es maximizar el bienestar que generan los resultados de los programas sanitarios, en el marco de una restricción presupuestaria. En otras palabras, distribuir óptimamente los recursos disponibles entre un conjunto de programas o tecnologías sanitarias. Puesto que los resultados pueden medirse de formas diversas, este problema puede redefinirse de modo específico para cada una de las modalidades de evaluación económica. El ACE perseguirá maximizar el efecto, el ACU los AVAC, y el ACB, por último, intentará maximizar los beneficios monetarios.

Atendiendo a la naturaleza de los programas cuya oferta se quiere priorizar, la decisión a tomar requerirá bien comparar costes y medidas de resultados de programas independientes entre sí, bien comparar costes y medidas de resultados de programas mutuamente excluyentes, bien una combinación de ambos tipos. En el primer caso se desea distribuir el presupuesto entre un conjunto de programas sanitarios de variada especie, como espirometrías, ecocardiogramas, oxigenoterapia, antidepresivos, etc. Todas estas tecnologías tienen en común que la decisión de financiar cualquiera de ellas no excluye de manera automática a ninguna de las otras, salvo por el agotamiento del presupuesto. Si hay dinero disponible, una institución sanitaria pública puede financiar simultáneamente una campaña contra las drogodependencias y un procedimiento quirúrgico de reducción de estómago. No hay nada inherente a las dos intervenciones que lo impida. Un factor a tener en cuenta en este tipo de decisiones es, no obstante, si los programas son divisibles o no. Es decir, si es plausible suponer que puede financiarse únicamente parte de un programa, suministrándoselo sólo a una fracción de la población objetivo.

En otras ocasiones, en cambio, los programas no son independientes entre sí, representando la elección de uno de ellos la exclusión de los restantes. Ejemplos de este tipo de decisiones serían la comparación de tres estrategias diferentes de diagnóstico de la angina de pecho o la comparación de cinco programas de cribado del cáncer de colon. La efectividad de cada una de estas alternativas dependerá claramente de la alternativa con la que se compare.

Por último, podremos también encontrarnos con situaciones mixtas, en las que se pretende establecer prioridades entre un conjunto de programas en los que unos son independientes y otros son excluyentes.

En todos los casos descritos, la forma en que la evaluación económica –a través de sus distintas modalidades– decide qué programas deben financiarse es mediante la utilización de ciertas reglas o criterios de decisión. Estas reglas se sustentan en índices basados en la comparación de costes y medidas de resultados. Por ejemplo, en el caso del ACE el índice utilizado es la denominada razón coste-efectividad, mientras que en el ACB hay situaciones en las que puede calcularse el valor presente neto. En las páginas siguientes describimos en qué consisten estas reglas de decisión y cómo se aplican a la toma de decisiones reales.

5.2. CRITERIOS DE DECISIÓN EN EL ANÁLISIS COSTE-EFECTIVIDAD Y COSTE-UTILIDAD

En el marco del ACE –entendido en un sentido amplio, incluyendo al ACU– nos enfrentamos a la limitación que supone no disponer de una unidad homogénea para costes y resultados, ya que mientras los costes se expresan en unidades monetarias los resultados se miden en unidades físicas/clínicas o en AVAC. Esto significa que en el ACE no va a ser posible decidir aceptar/rechazar un programa en términos absolutos, sino siempre en relación a otro programa que actúa como término de comparación, referencia o control. En caso de evaluar si una nueva tecnología médica debe ser incorporada al catálogo de prestaciones, dicho término de comparación sería el status quo o práctica vigente. Si se trata de evaluar dos o más programas mutuamente excluyentes entonces cada programa se compara con el siguiente en orden de efectividad. Los programas independientes, en cambio, toman como referencia la opción de ausencia de programa.

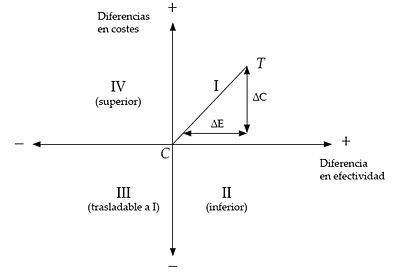

Figura 8. Plano coste-efectividad y razón coste-efectividad incremental

(adaptado de Drummond et al., 2005)

Todas las comparaciones posibles pueden ser representadas gráficamente en el denominado plano o espacio coste-efectividad (figura 8), que sitúa en el eje X las diferencias en efectividad y en el eje Y las diferencias en costes. El recurso al plano coste-efectividad permite esbozar cuatro posibles situaciones, correspondiendo cada una de ellas a uno de los cuatro cuadrantes de los ejes de coordenadas. Llegados a este punto es fácil comprobar que, en realidad, sólo las comparaciones que tienen lugar en los cuadrantes I y III requieren de la aplicación de una regla de decisión. Veamos el porqué.

Las comparaciones ubicadas en los cuadrantes II y IV son ejemplos de dominancia estricta o fuerte, ya que si un programa es menos efectivo y más costoso que aquel con el que se compara es obvio que automáticamente debería ser rechazado (es una opción inferior), mientras que debería ser inmediatamente aceptado si es más efectivo y menos costoso (es una opción superior).

Por el contrario, si un programa es más efectivo pero también más costoso –y esto es la norma a la que se enfrenta la evaluación económica– o bien es menos costoso aunque también menos efectivo, parece claro que ambos casos precisan de un criterio para alcanzar una decisión. La casuística puede reducirse más aún si reparamos en que cualquier comparación localizada en el cuadrante III –caso de los programas que ahorran recursos a costa de perder efectividad– puede trasladarse al cuadrante I, simplemente permutando la posición del programa a evaluar y el programa de control. Por consiguiente, de una forma lógica, se alcanza la conclusión de que la regla de decisión del ACE –y del ACU– requerirá de la comparación de incrementos en costes (∆C) con incrementos en efectividad (∆E), para de este modo conocer cuál es el coste extra por unidad adicional de efectividad del programa que se evalúa en relación al programa de referencia. Parece natural establecer dicha relación entre incrementos en forma de cociente o ratio, denominado en el argot de la evaluación económica ratio incremental coste-efectividad 26.

|

C/E

|

=

|

∆C

|

=

|

Coste T – Coste C

|

|

∆E

|

Resultados T – Resultados C

|

donde el subíndice T denota la tecnología o programa objeto de evaluación, y el subíndice C identifica la tecnología de referencia.

En la medida en que costes y resultados se distribuyan a lo largo del tiempo, la necesidad de descontar hace que:

pudiendo medirse los resultados en términos de unidades naturales o bien de AVAC.

Sobre el plano coste-efectividad (véase cuadrante I de la figura 8) la ratio coste-efectividad incremental puede interpretarse como la pendiente de la línea que une un programa con el siguiente mejor programa.

Ahora que ya contamos con un índice, veamos cuáles son las reglas de decisión utilizadas por el ACE.

- En el caso de la elección entre programas independientes o compatibles, los pasos a seguir son los siguientes:

- Se escoge como término de comparación la opción ausencia de programa.

- Se eliminan del análisis por dominancia estricta aquellos programas que son más costosos y menos efectivos que el término de comparación 27.

- El resto de programas –programas admisibles– se ordenarán en orden descendente de su ratio coste-efectividad.

- Los programas se irán seleccionando de menor a mayor ratio costeefectividad hasta consumir todo el presupuesto.

- En el caso de la elección entre programas mutuamente excluyentes o incompatibles, los pasos a seguir son los siguientes:

- Los tratamientos son clasificados en orden de efectividad y sus ratios incrementales coste-efectividad calculadas. La ratio incremental se calculará para cada programa respecto del inmediatamente anterior en efectividad. El primero de los programas en efectividad se comparará con el status quo o práctica vigente 28.

- Se eliminan del análisis por dominancia estricta aquellos programas que son más costosos y menos efectivos que el término de comparación 29.

- Si alguno de los programas restantes posee una ratio coste-efectividad mayor que la ratio del siguiente programa en efectividad será eliminado por dominancia débil o extendida 30.

- Se recalculan las ratios sin los programas eliminados por dominancia extendida y se ordenan los programas de forma creciente.

- En principio se elige el programa con una menor ratio coste-efectividad.

El siguiente recuadro ilustra la elección entre programas mutuamente excluyentes, explicando la intuición que subyace a la dominancia extendida.

|

RECUADRO 12. Análisis coste-utilidad de estrategias de diagnóstico para pacientes con dolor en el pecho (Goodacre y Calvert, 2003). Introducción. El dolor en el pecho es una causa frecuente de atención en las emergencias hospitalarias. Dicho dolor es un síntoma presente en distintas patologías. Las estrategias disponibles para diagnosticar la causa del dolor abarcan varias posibilidades que van desde mandar a casa a los pacientes, hasta ingresarlos en el hospital. Objetivos. Este estudio pretende estimar el coste incremental por AVAC ganado de seis estrategias de diagnóstico para los pacientes con dolor agudo e indiferenciado en el pecho. Métodos. Se construyó un modelo de decisión cuyos datos fueron extraídos de estudios publicados. La regla de decisión aplicada fue la que ha sido explicada en el texto principal del capítulo para programas mutuamente excluyentes. Resultados. La tabla 6 muestra los resultados de partida del ACE. Puede apreciarse cómo la estrategia 4, pese a estar ordenada en términos de efectividad por delante de la estrategia 3, sin embargo posee una ratio coste-efectividad mayor. Por tanto, si estuviéramos dispuestos a gastar 36.069 libras por AVAC para implementar la estrategia 3, entonces tendría más sentido financiar la estrategia 3 que nos proporciona más AVAC adicionales a un menor coste incremental por AVAC. Por tanto, eliminaremos del análisis la estrategia 4 y volveremos a recalcular las ratios llegando al orden mostrado en la tabla 7. Tabla 6. Resultados del análisis inicial

Tabla 7. Resultados con la estrategia 4 eliminada por dominancia extendida

|

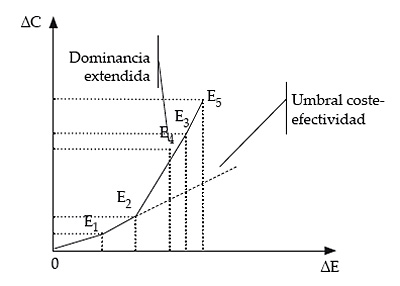

Si las combinaciones de costes y AVAC incrementales de la tabla 7 fuese representadas sobre el plano coste-efectividad, se dibujaría una frontera de eficiencia, donde la pendiente en cualquier punto refleja la ratio incremental coste-efectividad. Si los incrementos de efectividad se representan en el eje X y los incrementos de costes en el eje Y, entonces la frontera es convexa respecto de la efectividad, quedando las opciones dominadas (estrictamente o por dominancia extendida) sobre la frontera. Por ejemplo, con los datos de la tabla 7 la frontera de eficiencia podría ser como se representa en la figura 9.

Figura 9. Frontera de eficiencia y umbral coste-efectividad

Las reglas de decisión que acabamos de ver nos informan del precio de ofrecer una mayor efectividad en forma de ratio incremental coste-efectividad. Lo que no pueden decirnos estas modalidades de evaluación económica es si esa mayor efectividad vale lo suficiente como para compensar el coste de oportunidad en que se incurre. Por tanto, para tomar decisiones con el ACE o con el ACU hay que recurrir a criterios externos que nos digan si el coste de suministrar mayor efectividad es o no «aceptable» para la sociedad. Éstos son los criterios que vamos a ver a continuación.

En primer lugar, la práctica de ordenar los programas sanitarios en función de su ratio coste-efectividad ha desembocado en la costumbre de confeccionar tablas clasificatorias 31 donde se comparan programas muy diversos entre sí. Esas tablas se basan en el concepto de la ratio coste-efectividad crítica. Es decir, de la ratio correspondiente al programa clasificado en último lugar, la cual presuntamente revela el «precio sombra» o máxima DAP de la sociedad por una unidad de efectividad. Dicho de otro modo, la ratio del último programa aceptado representa el coste de oportunidad de los recursos sanitarios implícito en el tamaño del presupuesto manejado.

Sin embargo, este enfoque se enfrenta a varios problemas. Para empezar, existe el problema de la heterogeneidad de metodologías aplicadas en los distintos estudios que sirven de fuente a las ratios de las tablas clasificatorias. Como reconocen Gold et al., (1996), dicha heterogeneidad fue una de las razones que impulsó al Panel de Expertos sobre Coste-Efectividad en Salud y Medicina a formular una serie de recomendaciones estandarizadas –resumidas en la expresión Reference Case– a fin de incrementar la comparabilidad de las tablas clasificatorias. Por otro lado, y como puso de manifiesto el famoso experimento de Oregón, la adherencia estricta al criterio de ordenación de las tablas clasificatorias sin introducir consideraciones de equidad, puede originar que todos los recursos se consuman en tratar unas enfermedades, mientras que otras permanecen sin tratar 32. Por último, a menos que se satisfagan tres requisitos «técnicos» no puede garantizarse que la regla de la ordenación de programas maximice la efectividad para un presupuesto dado. Dichos requisitos son:

- Divisibilidad perfecta. Los programas sanitarios pueden financiarse parcialmente, de forma que sólo sea atendida una parte de la población objetivo.

- Rendimientos constantes a escala. La ratio coste-efectividad es independiente del tamaño del presupuesto, de modo que si un programa consume la mitad (el doble) de recursos, genera la mitad (el doble) de efectividad.

- Costes de oportunidad marginales constantes. El coste de oportunidad marginal de los recursos sanitarios es independiente del tamaño del presupuesto, de modo que el beneficio que se sacrifica por cada euro detraído de otros usos e invertido en la sanidad es constante.

Estos mismos requisitos subyacen a otro criterio basado también en la idea del coste de oportunidad de los recursos sanitarios, conocido como umbral coste-efectividad. Este concepto fue originariamente propuesto por Weinstein y Zeckhauser (1973), y consiste en la determinación de un «umbral» –una ratio coste-efectividad– por debajo del cual cualquier programa o combinación lineal de programas debería ser ofrecida a los pacientes. En términos gráficos (véase figura 9), nos diría hasta dónde resulta «eficiente» avanzar a lo largo de la frontera de eficiencia. Los umbrales coste-efectividad suelen provenir de cuatro fuentes posibles (Eichler et al., 2004):

- Recomendaciones de investigadores individuales o instituciones a partir de la aplicación de alguna regla del pulgar 33.

- Estudios empíricos en los que se pregunta directamente a la población por la máxima cantidad de dinero que estarían dispuestos a pagar por una unidad de efectividad (por ejemplo, por 1 AVAC).

- Ratios coste-efectividad de programas no sanitarios (por ejemplo, seguridad en el transporte).

- Datos inferidos de decisiones asignativas efectuadas en el pasado (por ejemplo, precios reembolsables de las medicinas).

La principal crítica que se hace a los umbrales coste-efectividad radica en que éstos no tienen en cuenta que los presupuestos son cerrados. Esto puede comprobarse con un sencillo ejemplo. Supongamos que el programa A cuesta 1.000.000 de euros y genera 50 AVAC, el programa B cuesta 2.000.000 de euros y produce también 50 AVAC, y, por último, el programa C cuesta 1.000.000 de euros y ofrece una ganancia de 20 AVAC. Las ratios coste-efectividad (euros por AVAC ganado) son, respectivamente, 20.000, 40.000, y 50.000 34. Supongamos que estos programas son indivisibles porque, por ejemplo, sus costes de capital son muy elevados. Si el presupuesto ascendiese a 1.000.000 de euros seleccionaríamos el programa A, que es el que tiene una menor ratio coste-efectividad. Si el presupuesto fuese de 3.000.000 de euros entonces podríamos seleccionar los programas A y B, que proporcionan una ganancia conjunta de 1.000 AVAC. Pero si el presupuesto fuese, por ejemplo, de 2.000.000 de euros ¿qué deberíamos hacer? Con ese presupuesto se podría, bien financiar sólo el programa B, o bien poner en práctica el A y el C conjuntamente. En el primer caso se obtendría el mismo número de AVAC (50) que con el programa A –a un mayor coste– mientras que en el segundo caso se generaría un número superior de AVAC (70), pese a que ello supondría elegir el programa C, cuya ratio coste-efectividad es la más alta. Si, por ejemplo, se hubiese definido un umbral coste-efectividad de 40.000 euros/AVAC, esta decisión nunca llegaría a adoptarse (la ratio de C supera dicho umbral), a pesar de ser la que proporciona un mayor beneficio en términos de salud.

Ante los problemas que suscitan las tablas clasificatorias y los umbrales coste-efectividad, algunos autores han propuesto soluciones menos ambiciosas, pero presuntamente más operativas. En concreto Sendi et al., (2002) han sugerido utilizar como regla de decisión un criterio de «reemplazamiento» según el cual si la supresión de un programa permite liberar recursos suficientes como para financiar un nuevo programa más efectivo, entonces la adopción del nuevo programa origina una asignación más eficiente de los recursos. Este criterio es presentado por los autores como un second-best (segundo óptimo) frente a la utilización de los umbrales o las tablas clasificatorias.

5.3. CRITERIOS DE DECISIÓN EN EL ANÁLISIS COSTE-BENEFICIO

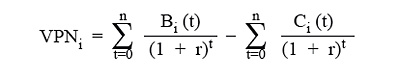

La valoración de costes y resultados en unidades monetarias amplía el abanico de índices que pueden utilizarse para tomar decisiones. En primer lugar, se puede utilizar el valor presente neto (VPN) o valor actual neto (VAN), índice cuyos fundamentos ya conocemos del estudio del procedimiento del descuento:

donde Bi (t) y Ci (t) son, respectivamente, los beneficios y costes del programa i en el periodo t, r es la tasa de descuento, y n el horizonte temporal al que se remontan los costes y beneficios.

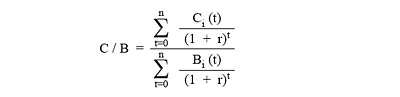

En segundo lugar, puede efectuarse la comparación en forma de ratio coste-beneficio 35:

El último índice sería la tasa interna de rendimiento (TIR), que se define como aquella tasa de descuento que hace cero el VPN. Dicho en otros términos, sería la tasa de descuento r´ que hace iguales los costes y beneficios descontados:

¿Debe o no financiarse una nueva tecnología? En ausencia de una restricción presupuestaria, el ACB sugeriría que sí cuando los beneficios actualizados fueran mayores que los costes actualizados, lo cual implica que VPN > 0 y que C/B < 1. Adicionalmente, el criterio de la TIR aconseja financiar la tecnología cuando el rendimiento de la inversión rebase la tasa de descuento que identificamos páginas atrás con la tasa social de preferencia temporal r; esto es, cuando r´ > r.

Dos son los problemas que nos alertan acerca de la aplicación sin más de los anteriores criterios. Primero, no es realista suponer que el presupuesto no va a ser limitado. En este caso no se aceptará cualquier programa cuyos beneficios actualizados excedan sus costes actualizados. Todo dependerá de cuán «cerrado» sea el presupuesto. En segundo término, hay que ser cauto con la regla del cociente coste-beneficio, ya que dependiendo de dónde se incluya el valor de los ahorros que genera el programa respecto de otros semejantes (como un menor coste en el numerador o como un beneficio en el denominador) la magnitud de la ratio puede variar.

Si la decisión consiste en la comparación de dos o más programas mutuamente excluyentes entonces, en principio, debería escogerse aquel que posea una menor ratio coste-beneficio, un mayor VPN o una mayor TIR. Hay que prevenir, sin embargo, acerca del peligro de utilizar la ratio coste-beneficio de forma automática en este tipo de decisiones que implican la exclusión de programas. Si el presupuesto es cerrado y hay que elegir entre dos alternativas, habrá que seleccionar siempre aquella que, ajustándose al presupuesto, produce el mayor beneficio posible, aunque su ratio coste-beneficio sea mayor que el de la opción rival. Ya vimos un ejemplo sobre esto en el anterior epígrafe, cuando nos movíamos en el entorno del ACE.

Finalmente, si el objetivo del ACB es priorizar u ordenar un conjunto de alternativas independientes –entre las que puede haber un subconjunto de programas mutuamente excluyentes– hasta gastar todo el presupuesto disponible, entonces el criterio adecuado es la ordenación de las alternativas en orden descendente de magnitud de VPN o ratio coste-beneficio. Hay que tener presente, en cualquier caso, que de nuevo la magnitud del presupuesto disponible, así como la naturaleza divisible o no de los programas, puede aconsejar elecciones contrarias a la ordenación estricta de las alternativas.

El siguiente recuadro muestra una aplicación empírica del ACB que ilustra algunos de los contenidos que hemos explicado.

|

RECUADRO 13. Análisis coste-beneficio de las historias clínicas en formato electrónico (Wang y colabs, 2003). Introducción. Los sistemas informáticos de registro de las historias clínicas de los pacientes pueden producir grandes beneficios potenciales a médicos y a organizaciones sanitarias. El Instituto de Medicina estadounidense ha identificado la utilización de los soportes electrónicos como una de las principales fórmulas para mejorar la calidad de la asistencia sanitaria. Con frecuencia se objeta a su difusión los costes que llevan aparejados. Objetivos. Este estudio pretende realizar un ACB de la utilización de las historias clínicas electrónicas en la atención primaria. Métodos. El índice que se elabora para evaluar si debe reemplazarse el status quo –las historias en papel– es el beneficio financiero neto obtenido por centro de salud a lo largo de un periodo de cinco años. El análisis se efectúa desde la perspectiva de la organización sanitaria, no desde la perspectiva social. Los datos sobre costes y beneficios proceden de fuentes primarias –los registros de los hospitales a los que pertenecen los autores–, de otros estudios publicados, así como de la opinión de expertos. Estas opiniones fueron recopiladas por medio del método Delphi, que permitió llegar a opiniones de consenso por parte de un panel de siete expertos. Dos fueron las categorías de costes asociados a la puesta en práctica del registro electrónico de las historias clínicas: costes de sistema y costes inducidos. Entre los primeros se incluyen costes como el coste del software y el hardware, así como el mantenimiento. Dentro de la segunda categoría se incluye el descenso momentáneo de la productividad mientras se aprende a utilizar correctamente el nuevo sistema. Asimismo, los beneficios financieros incluían dos categorías: los costes evitados y el aumento en los ingresos. Entre el primer tipo de beneficios se encontraría, por ejemplo, el menor gasto en papel o la reducción en el número de efectos adversos debidos a una medicación inadecuada. En el segundo caso se encontrarían los ingresos provenientes de la documentación de procesos realizados que antes no eran correctamente facturados. Resultados. Como puede observarse en la tabla 8, el VPN de implementar un sistema electrónico de historias clínicas fue estimado en 86.400 dólares por cada centro de salud. De esta suma, son los ahorros en medicación los que representan una mayor proporción de los beneficios (33% del total). Otros importantes beneficios provienen de la menor utilización de pruebas radiológicas (17%) y del menor número de errores en la facturación (15%). Tabla 8. Valor presente neto de la inversión en un sistema

|

5.4. ¿SON TAN DIFERENTES LOS DISTINTOS TIPOS DE EVALUACIÓN ECONÓMICA?

Hay autores que no dudan en afirmar que el ACE y el ACU han eclipsado tradicionalmente al ACB en su utilización como técnicas para la evaluación económica de programas sanitarios. En parte esto se ha debido a la mayor familiaridad que experimenta el personal sanitario con medidas de resultados clínicos o incluso con los AVAC. Al mismo tiempo, el ACB atravesó un bache en los años ochenta ante la constatación de resultados inverosímiles que ponían en entredicho la bondad de métodos como la valoración contingente. Puede apreciarse, no obstante, desde mediados de la década de 1990 un creciente interés por la aplicación de las herramientas del ACB a la evaluación económica de los programas sanitarios. Creemos que este cierto acercamiento al ACB puede atribuirse al menos a tres motivos.

De una parte, hemos visto cómo la toma de decisiones macro desde una perspectiva social, requiere determinar si el beneficio del cambio tecnológico vale lo que cuesta. Así, de una forma implícita en las recomendaciones de investigadores e instituciones puede identificarse el «umbral» de eficiencia que sirve de criterio para juzgar cuándo una tecnología (o un programa) es socialmente recomendable. Estos umbrales, como ya sabemos, de hecho valoran monetariamente cuánto vale 1 AVAC adicional (o una unidad de efectividad en general). Esta necesidad de valorar monetariamente los resultados de salud ha conducido a algunos autores (Phelps y Mushlin, 1991) a aseverar que ACE y ACU son métodos aproximadamente equivalentes al ACB.

En segundo lugar, es un hecho que en las dos últimas décadas se ha progresado mucho en el desarrollo y perfeccionamiento de las técnicas de ACB. Este perfeccionamiento hace que cada vez sean más prometedoras las aplicaciones del ACB al área de la salud. Un ejemplo ya comentado en este capítulo es el método del análisis conjunto, el cual aún no ha sido explotado en profundidad.

Por último, otros sectores diferentes al sanitario –transportes, accidentes laborales, riesgos medioambientales– que habitualmente han centrado sus intereses en la valoración monetaria de la vida humana, ahora encuentran cada vez más necesario estimar el valor monetario de los problemas de salud no letales.

La confluencia de todos los factores mencionados, provoca que en la actualidad se orienten muchos esfuerzos a la estimación empírica del valor monetario del AVAC mediante el recurso a métodos propios del ACB. Esta opción debería ser preferida, por su mayor legitimidad científica, a la aplicación de «reglas del pulgar» o cualesquiera otros criterios que nos atrevemos a calificar como arbitrarios. Se ponen en conexión de este modo los dos grandes paradigmas de la evaluación económica de la sanidad: ACE/ACU y ACB.

El único estudio que sepamos ha aplicado este enfoque en España ha sido el de Pinto y Rodríguez (2001), quienes estiman un intervalo «razonable» de valores monetarios del AVAC que oscila entre los 7.000 euros y los 27.000 euros (valores actualizados). Hay que resaltar que el extremo superior de este intervalo se encuentra próximo a los 30.000 euros por año de vida ganado que identifican como umbral de eficiencia Sacristán et al., (2002) en su meta-análisis de los estudios publicados en España entre 1990 y 2001.

26 Es habitual encontrar este indicador identificado por sus siglas en inglés, ICER (incremental cost-effectiveness ratio).

27 Asimismo, se seleccionan de modo inmediato aquellos programas que son menos costosos y más efectivos que el término de comparación.

28 Habrá de comprobarse que el status quo haya sido previamente evaluado respecto de la opción de ausencia de programa, a fin de no sesgar el análisis.

29 Asimismo, se seleccionan de modo inmediato aquellos programas que son menos costosos y más efectivos que el término de comparación.

30 Alternativamente puede utilizarse el llamado método algebraico, según el cual, antes de calcular las ratios incrementales, se verifica si hay alguna combinación lineal de dos o más programas que domine a alguno de los programas restantes. Si lo hay, se elimina por dominancia extendida y entonces se proceden a calcular las ratios.

31 La expresión es traducción libre del término league table («clasificación de la liga»), que se acuñó en el Reino Unido para designar a estas ordenaciones de programas sanitarios según ratio coste-efectividad, por analogía con las clasificaciones de los equipos de fútbol.

32 En 1989 el Estado de Oregón inició los trabajos para diseñar un plan de salud que garantizara la cobertura sanitaria a todos los residentes. Las piezas maestras del plan fueron dos: ampliar las condiciones de elegibilidad para ser beneficiario del Medicaid –el seguro público para personas por debajo del umbral de pobreza– y determinar el paquete básico de servicios que serían financiados prioritariamente. Cuando la primera lista de servicios fue objeto de debate parlamentario, fue rechazada por inconsistente con la Ley de Americanos con Discapacidades. Este resultado contradictorio con los derechos de los discapacitados se debió a que la ordenación de los tratamientos se basaba fundamentalmente en la valoración del potencial de cada uno de ellos para restaurar la salud plena, un resultado inalcanzable para los discapacitados. Sólo después de una exhaustiva revisión –a fin de evitar discriminaciones– la lista fue aprobada, llegando a estar operativa en 1994.

33 Por ejemplo, la Organización Mundial de la Salud en el World Health Report de 2002 recomienda que se financien todas aquellas intervenciones que cuesten menos de tres veces el PIB per cápita por cada Año de Vida Ajustado por la Discapacidad (DALY) evitado.

34 Suponemos, para simplificar, que los tres programas se comparan con una opción «sin tratamiento», cuyos costes y beneficios son nulos, de manera que estas ratios coste-efectividad son ratios incrementales.

35 En ocasiones referida como ratio coste-beneficio bruta por oposición a la ratio coste-beneficio neta que relativiza el VPN respecto de la suma actualizada de los beneficios. Como se explica en Pinto y Sánchez (2003), la ratio neta no aporta información adicional a la ratio bruta.